Metodické upresnenie použitia pokladničných dokladov z roku 2024 v roku 2025 a ich uplatnenie v roku 2025 z pohľadu zákona o DPH

Na základe metodickým usmernení dochádza k upresneniu tvorby pokladničných dokladov v roku 2025 v ktorých boli použité zálohové platby, jednoúčelové poukazy z roku 2024. Metodické usmernenie sa týkajú aj storno dokladu - vrátenie tovaru predaného so zľavou z roku 2024.

Pri uplatnení príslušnej sadzby dane je rozhodujúcou skutočnosťou deň vzniku daňovej povinnosti

Vrátenie tovaru - storno dokladu z roku 2024 v roku 2025

Pri stornovaní dokladu z roku 2024 sa položky dokladu musia stornovať v tých istých sadzbách DPH, v ktorých bol vykonaný predaj týchto položiek. Ak na pôvodnom doklade bola použitá zľava, tak na vrátenie zľavy sa musí použiť kladná položka v tej istej sadzbe DPH, v ktorej bola zľava poskytnutá v roku 2024.

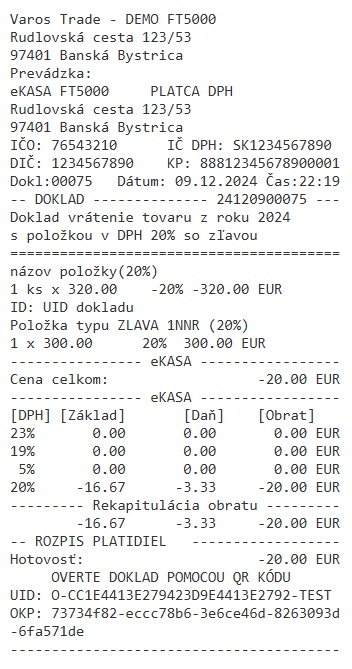

Príklad storno dokladu zo zľavou z roku 2024:

Televízor SONY 1x 1500 DPH 20% -1500.00 EUR

Poskytnutá zľava 2024 1x 150 DPH 20% 150.00 EUR

_____________________________________________________________________

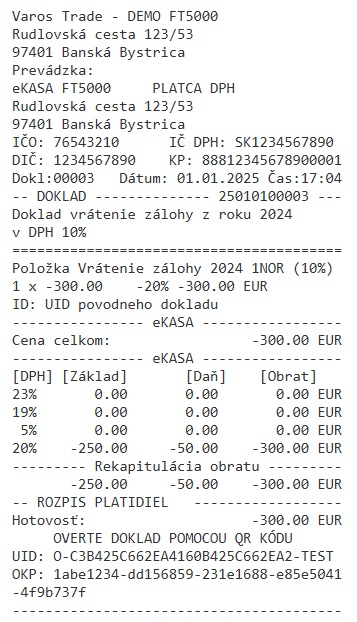

Cena celkom -1350.00 EUR

_____________________________________________________________________

[DPH] [Základ] [Daň] [Obrat]

20% -1125.00 -225.00 -1350.00 EURUstanovenie § 85ko predmetnej novely upravuje situácie, keď dôjde po 1.1.2025 k oprave základu dane v zmysle § 25 ods. 1 zákona o DPH, tzn. k úplnému alebo čiastočnému zrušeniu dodávky tovaru alebo služby alebo k úplnému alebo čiastočnému vráteniu dodávky tovaru a k zníženiu alebo zvýšeniu ceny tovaru alebo služby, pri ktorých vznikla daňová povinnosť do 31.12.2024. V týchto prípadoch platiteľ vykonávajúci opravu základu dane podľa § 25 zákona o DPH použije sadzbu dane platnú v čase vzniku daňovej povinnosti, pričom je povinný vypočítať sumu opravenej dane pomerne podľa výšky, v akej sa znížený základ dane vzťahuje na každú vzniknutú daňovú povinnosť.

Uplatnenie prijatej zálohy z roku 2024 v roku 2025

V prípade, že platiteľ prijal zálohu do 31.12.2024 na plnenie tovar alebo služba, ktoré bude dodaná po 31.12.2024, sa musí uplatniť sadzba dane platná v čase vzniku každej daňovej povinnosti.

To znamená:

-

Sadzba dane platná v čase prijatia zálohy. Ak bola záloha prijatá v roku 2024 na časť tovaru, ktorá je hradená touto zálohovou platbou sa uplatňuje sadzba dane 20% respektívne 10% podľa toho, v ktorej sadzbe DPH bola prijatá záloha.

-

Sadzba dane platná v čase dodania tovaru alebo služby. Ak bol tovar, alebo služba dodaná v roku 2025 uplatňuje sa sadzba dane 23%, 19% alebo 5% na zvyšnú časť ceny po odpočítaní prijatej zálohy z roku 2024.

Daňová povinnosť totiž vzniká nielen dodaním tovaru alebo služby ale aj v zmysle § 19 ods. 4 zákona o DPH dňom prijatia platby vopred za dodanie tovaru alebo služby.

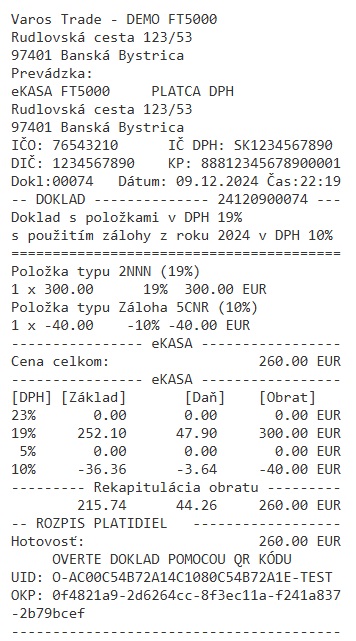

Príklad dokladu s uplatnením zálohy z roku 2024:

Dovolenka Bali 0.2 x 2500 DPH 20% 500.00 EUR

Záloha z roku 2024 1x 500 DPH 20% -500.00 EUR

Dovolenka Bali 2025 0.8x 2000 DPH 23% 2000.00 EUR

_____________________________________________________________________

Cena celkom 2000.00 EUR

_____________________________________________________________________

[DPH] [Základ] [Daň] [Obrat]

23% 1626.02 373.98 2000.00 EURUplatnenie jednoúčelového poukazu JUP z roku 2024 v roku 2025

V prípade, že sa použije v roku 2025 JUP, ktorý bol zakúpený v roku 2024 doklad musí obsahovať tovar alebo službu s rovnakou sadzbou DPH. Musí sa uplatniť sadzba dane platná v čase kúpy JUP.

To znamená:

-

Sadzba dane platná v čase kúpy JUP. Ak bol JUP zakúpený v roku 2024 na časť tovaru, ktorá je hradená JUP sa uplatňuje sadzba dane 20% respektívne 10% podľa toho, v ktorej sadzbe DPH bol JUP predaný.

-

Sadzba dane platná v čase dodania tovaru alebo služby. Ak bol tovar, alebo služba dodaná v roku 2025 uplatňuje sa sadzba dane 23%, 19% alebo 5% na zvyšnú časť ceny po odpočítaní prijatej zálohy z roku 2024.

Príklad dokladu s uplatnením JUP z roku 2024:

Dovolenka Tatry 0.5 x 1000 DPH 20% 500.00 EUR

JUP z roku 2024 1x 500 DPH 20% -500.00 EUR

Dovolenka Tatry 2025 0.8x 2000 DPH 23% 2000.00 EUR

_____________________________________________________________________

Cena celkom 2000.00 EUR

_____________________________________________________________________

[DPH] [Základ] [Daň] [Obrat]

23% 1626.02 373.98 2000.00 EURCelková cena pokladničného dokladu z pohľadu uplatnenie DPH na vstupe

K 01.01.2025 sa modifikoval aj Zákon o dani z pridanej hodnoty 222/2004 Z.z.

Úprava znenia § 74 odsek 3, písmena b) sa týka aj vystavovania dokladov na účely odpočtu DPH na vstupe. Znížila sa hranica celkovej cenny pokladničného dokladu, ktorý možno z hľadiska zákona považovať za „zjednodušenú faktúru” na odpočet DPH na 400€

Možnosť použitia pokladničného dokladu, alebo hotovostnej úhrady faktúry z eKasy na odpočet DPH na vstupe pri sume vyššej ako 400€ je iba vtedy, ked tieto doklady obsahujú všetky naležitosti faktúry.

Podľa § 74 ods. 1 zákona o DPH faktúra musí ešte okrem údajov pokladničného dokladu obsahovať jednotkovú cenu bez DPH.

Pričom vychádzame zo zverejneného tvrdenia: „Ak platiteľovi technické možnosti pokladnice e-kasa klient umožňujú do dokladu z pokladnice e-kasa klient doplniť /„dohrať”/ identifikačné údaje o odberateľovi a jednotkovú cenu bez dane, potom doklad vyhotovený pokladnicou e-kasa klient podľa § 8 ods. 1 zákona o používaní ERP vrátane týchto doplnených údajov nie je už zjednodušenou faktúrou ale faktúrou.”

Na základe tohto tvrdenia sme navrhli dve alternatívy dokladu eKasa typu faktúra:

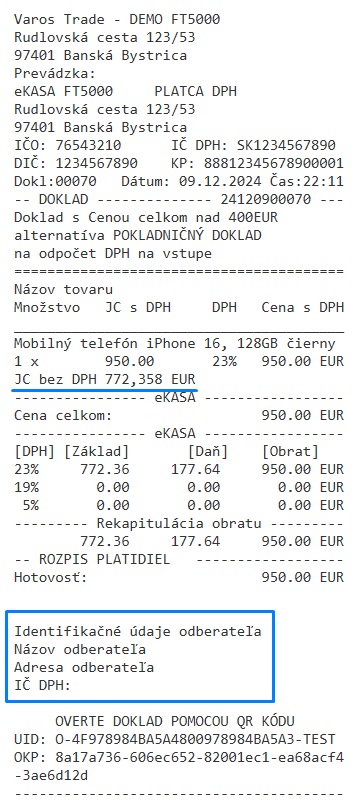

- alternatíva č.1 – 10. Doklad s Cenou celkom nad 400€ - POKLADNIČNÝ DOKLAD

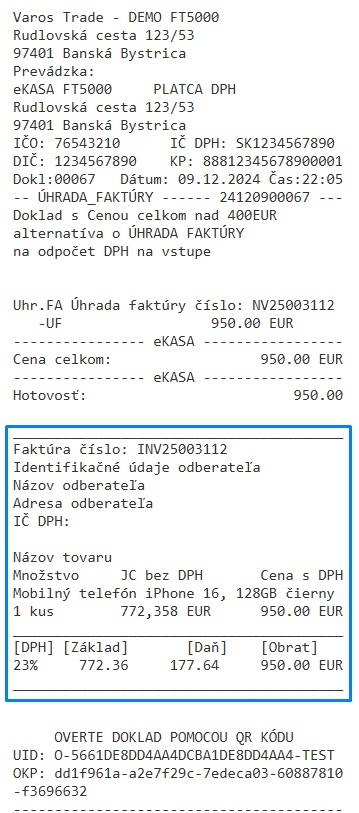

- alternatíva č.1 – 11. Doklad s Cenou celkom nad 400€ - HOTOVOSTNÁ ÚHRADA FAKTÚRY

Tvorba pokladničných dokladov v roku 2025 k dokladom vystaveným v roku 2024

| č. | Typ pokladničného dokladu | VSTUPNÝ SÚBOR | TLAČOVÝ VÝSTUP |

|---|---|---|---|

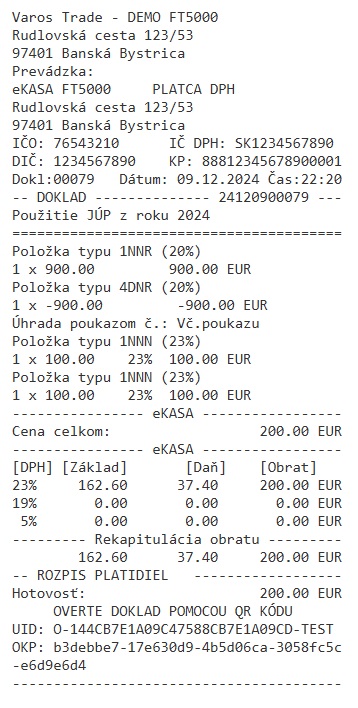

| 1 | Doklad s položkami v DPH 20 a 23 % s použitím poukazu 2024 v DPH 20 % | Show | Show |

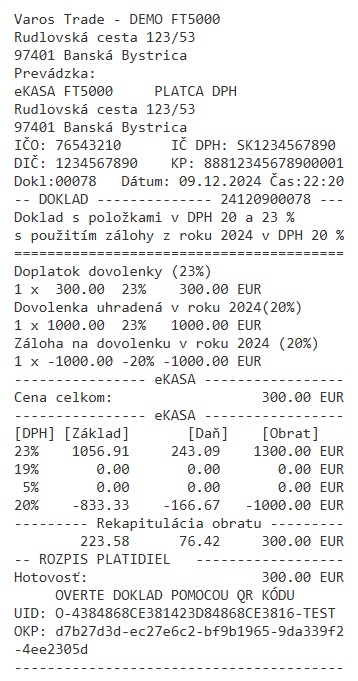

| 2 | Doklad s položkami v DPH 20 a 23 % s použitím zálohy 2024 v DPH 20 % | Show | Show |

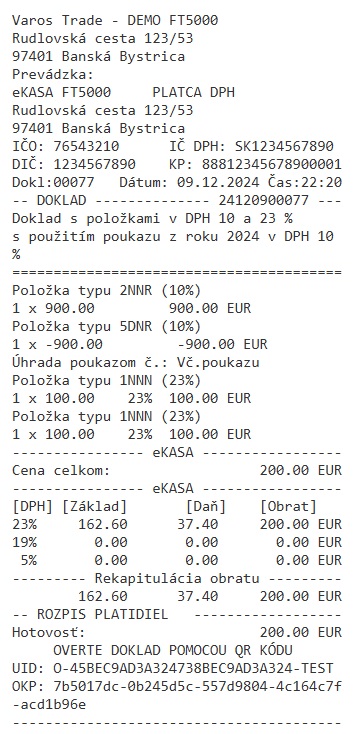

| 3 | Doklad s položkami v DPH 10 a 23 % s použitím poukazu 2024 v DPH 10 % | Show | Show |

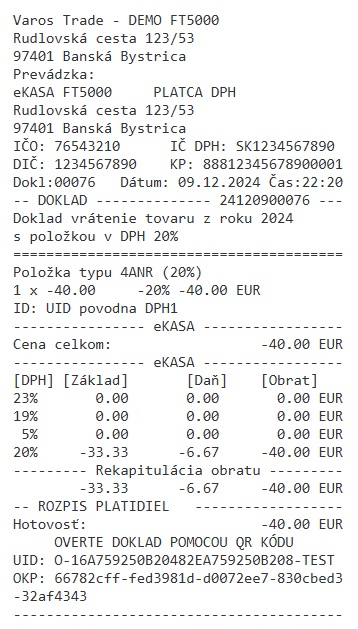

| 4 | Doklad vrátenie tovaru z roku 2024 s položkou v DPH 20% | Show | Show |

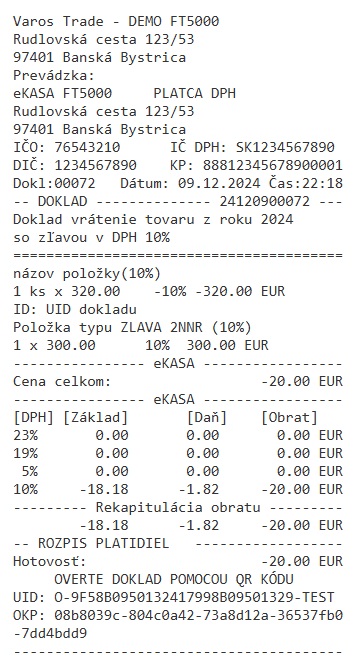

| 5 | Doklad vrátenie tovaru z roku 2024 so zľavou v DPH 20% | Show | Show |

| 6 | Doklad s položkami v DPH 19% s použitím zálohy 2024 v DPH 10% | Show | Show |

| 7 | Doklad vrátenie tovaru z roku 2024 s položkou v DPH 10% | Show | Show |

| 8 | Doklad vrátenie tovaru z roku 2024 so zľavou v DPH 10% | Show | Show |

| 9 | Doklad vrátenie zálohy z roku 2024 v DPH 10 % | Show | Show |

| 10 | Doklad s Cenou celkom nad 400€ alternatíva POKLADNIČNÝ DOKLAD | Show | Show |

| 11 | Doklad s Cenou celkom nad 400€ alternatíva ÚHRADA FAKTÚRY | Show | Show |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Počet daňových hladín v roku 2025, ktoré musí eKASA podporovať

Čo sa týka podpory sadzby 10% a 20% po 1.1.2025 v ORP. eKASA musí umožniť pri odpočítanej zálohe, použití jednoúčelového poukazu a aj pri vrátení tovaru /oprave/ použitie 20% resp. 10% sadzby DPH a nie je možné to nahrádzať dobropisom alebo iným obdobným spôsobom. Vyššie uvedená skutočnosť v podstate určuje, aká bude povinnosť použitia sadzieb platných v r. 2024 aj v roku 2025.

To znamená po 1.1.2025 podporu sadzieb 0%, 5%, 10%, 19%, 20%, 23%.

eKASA bez deklarovanej podpory všetkých uvedených sadzieb v roku 2025 nespĺňa legislatívne požiadavky a Certifikačná autorita takéto riešenie neodsúhlasí.

Z tohto dôvodu bola rozšírená tabuľka riadiacich sekvencií o nové riadiace sekvencie.

Nové JSON sekvencie na podporu tretej daňovej hladiny

Sadzba DPH - VatRate

VatRate – premenná na určenie sadzby DPH pri položke dokladu.

Integer [1-7]{1}

| VatRate | Popis |

|---|---|

| 1 | VAT1 - Základná sadzba DPH 23% |

| 2 | VAT2 - Znížená sadzba DPH 19% |

| 3 | VATFREE - Oslobodené od DPH |

| 4 | VAT3 - Znížená sadzba DPH 5% |

| 5 | VAT1OLD - Pôvodná základná sadzba DPH 20% |

| 6 | VAT2OLD - Pôvodná znížená sadzba DPH 10% |

| 7 | VAT3OLD - Pôvodná znížená sadzba DPH x% |

Nové ESC sekvencie na podporu novej daňovej hladiny VAT3 a pôvodných daňových hladín VATOLD, VAT2OLD, VAT3OLD

| Hladina DPH | Zaevidovaná položka | Opravná položka | |||

|---|---|---|---|---|---|

| kladná >0 | záporná <0 | kladná >0 | záporná <0 | ||

| VAT1 Základná 23% | predaj tovaru | <ESC>1NNN | <ESC>1NON | ||

| vrátenie tovaru | <ESC>4ANN | <ESC>4AON | |||

| zľava na tovar | <ESC>4BNN | <ESC>4BON | |||

| odpočítaná záloha | <ESC>4CNN | <ESC>4CON | |||

| výmena poukazu | <ESC>4DNN | <ESC>4DON | |||

| VAT1OLD Základná 20% | predaj tovaru | <ESC>1NNR | <ESC>1NOR | ||

| vrátenie tovaru | <ESC>4ANR | <ESC>4AOR | |||

| zľava na tovar | <ESC>4BOR | ||||

| odpočítaná záloha | <ESC>4CNR | <ESC>4COR | |||

| výmena poukazu | <ESC>4DNR | <ESC>4DOR | |||

| VAT2 Znížená 19% | predaj tovaru | <ESC>2NNN | <ESC>2NON | ||

| vrátenie tovaru | <ESC>5ANN | <ESC>5AON | |||

| zľava na tovar | <ESC>5BNN | <ESC>5BON | |||

| odpočítaná záloha | <ESC>5CNN | <ESC>5CON | |||

| výmena poukazu | <ESC>5DNN | <ESC>5DON | |||

| VAT2OLD Znížená 10% | predaj tovaru | <ESC>2NNR | <ESC>2NOR | ||

| vrátenie tovaru | <ESC>5ANR | <ESC>5AOR | |||

| zľava na tovar | <ESC>5BOR | ||||

| odpočítaná záloha | <ESC>5CNR | <ESC>5COR | |||

| výmena poukazu | <ESC>5DNR | <ESC>5DOR | |||

| VAT3 Znížená 05% | predaj tovaru | <ESC>GNNN | <ESC>GNON | ||

| vrátenie tovaru | <ESC>HANN | <ESC>HAON | |||

| zľava na tovar | <ESC>HBNN | <ESC>HBON | |||

| odpočítaná záloha | <ESC>HCNN | <ESC>HCON | |||

| výmena poukazu | <ESC>HDNN | <ESC>HDON | |||

| VAT3OLD Znížená 0% | predaj tovaru | <ESC>GNNR | <ESC>GNOR | ||

| vrátenie tovaru | <ESC>HANR | <ESC>HAOR | |||

| zľava na tovar | <ESC>HBOR | ||||

| odpočítaná záloha | <ESC>HCNR | <ESC>HCOR | |||

| výmena poukazu | <ESC>HDNR | <ESC>HDOR | |||

| Zaokrúhlenie (RND) | Hotovosť do plusu | <ESC>3NNC | |||

| Hotovosť do mínusu | <ESC>6ANC | ||||

| Štvrtý znak N, P, K, T, U, Z, C bližšie špecifikuje dôvod oslobodenia od dane | |||||

| Vratné obaly (VO) | predaj obalov | <ESC>7NNN | <ESC>7NON | ||

| výkup obalov | <ESC>8ANN | <ESC>8AON |